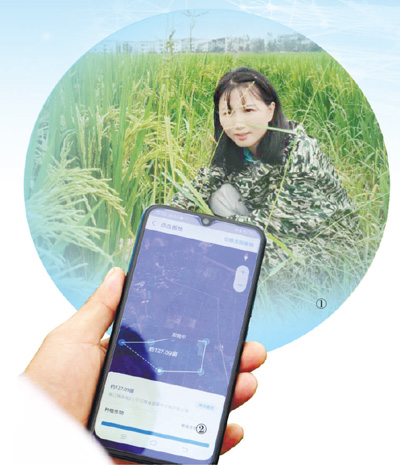

图①:刘迎锋在查看水稻长势。

图②:农户用手机进行“画地”操作申请贷款。

本版制图:张丹峰

知识产权难抵押、企业信用难评估、放贷成本难下降……在小微企业和农户办理贷款过程中,一系列痛点、堵点成为融资难、融资贵的重要原因,不利于货币政策更加灵活适度、精准导向目标的实现,也成为小微企业和农户发展的一大瓶颈。

今年以来,一些金融机构结合小微企业和农户特点,有针对性地创新金融产品、改进贷款流程,为其量身打造合适的金融服务,很多过去难以获得贷款的企业和农户顺利得到了金融支持,从而让更多金融资源流向小微企业和农户,为做好“六稳”工作、落实“六保”任务提供坚实支撑。近日,本报记者奔赴多个地方,深入挖掘金融机构推进金融创新、缓解小微企业和农户融资难融资贵的生动故事,供相关各方参考。

——编 者

精准识别农户信用状况

“在卫星遥感地图上,用描点连线的方式圈出我家的稻田,全部圈完后点击提交,银行就会给我贷款了”

9月中旬的江西高安市,细雨迷蒙,已有些许凉意。绿油油的水稻一畦一畦铺陈开来,一望无际。“这些水稻是今年的晚季稻,正处在孕穗期,再过两个多月才能收割,到那时,金灿灿的一大片,可好看了!”黄沙岗镇狮子村村民刘迎锋对记者说。

“你们猜猜,我能获得多大额度的贷款?”刘迎锋掏出手机高声说。众人围拢过来,心里好奇:她这是要干什么呢?

只见刘迎锋在手机里的一幅地图上描画着什么,大概几秒钟后,她就用4个点围成了一个长方形。“我在和天上的卫星‘说话’呢!”看着大家一脸惊奇,刘迎锋解释说,“我是在卫星遥感地图上,用描点连线的方式圈出我家的稻田,全部圈完后点击提交,银行就会给我贷款了。”

有这么神奇?大伙儿屏气凝神地盯着她的手机屏幕,没过一会儿,贷款额度就“跳”了出来。“哇!可用额度35万元!比我猜的还要高!”刘迎锋说。

一部手机,将天上的卫星和地里的农民奇妙地连接在一起。今年9月,网商银行开始在全国推广卫星遥感技术贷款。截至目前,该产品已覆盖全国1/3的县域,总授信额度超过800亿元,包括刘迎锋在内的5万多名种植大户已获得贷款。

不少人好奇,到底什么是卫星遥感技术贷款?“简单来说,卫星遥感技术贷款的最大特点,是将人工智能算法对农田卫星遥感图像的分析结果,纳入银行搭建的授信模型中,从而更准确地识别农户的信用情况。”网商银行农村金融业务专家邹建兵说。

识别客户的信用情况是银行发放贷款的重要步骤。“银行不了解客户,自然不敢发放贷款,由于缺乏抵押和担保,这一点在农户身上表现得更为明显,如何评定农户的信用情况是一个难题。”邹建兵说,他们的思考是,农户最有价值的“资产”是农田,如果能通过技术手段搞清楚“谁有地”“地在哪”“种的什么”这三个问题,就可以更好地了解农户,为他们确定合理的贷款额度。

“在测试初期,团队曾想过采用无人机拍摄农田、开发小程序让农户拍摄农田等方式,但试验后发现成本比较高,难以在全国推广,后来决定引入卫星遥感技术。”网商银行农村金融首席算法专家王剑说,基于云计算、人工智能等技术能力,目前网商银行卫星遥感技术的农作物识别准确率超过93%。

“通过分析卫星遥感拍摄到的农田图像,我们不仅可以识别出农田的大小,还能识别出农作物的种类、长势、产量等。依据这些关键信息,再结合农户的信用历史等情况综合判断,就可以向农户合理授信。”王剑说。

克服缺少抵押物等难题

“我在申请时没有提交任何纸质材料,没做房产抵押,也没见过客户经理,手续非常简单,放款也特别快”

时间回到4年前,那时,已过而立之年的刘迎锋不会想到,她会通过和天上的卫星“对话”来申请贷款。

2016年10月,一次回家探亲时,刘迎锋注意到村里正在推进高标准农田建设,鼓励农户科学种田。看着一块一块平整好的土地,她心里一动。“在外打拼多年,虽然挣了一些钱,但总觉得心里空落落的,念着家里的这片田。”刘迎锋说,她下定决心回到村里,承包农田,种植水稻,做一个职业农民。

170亩、300亩、580亩、2000亩……4年时间,一步一个台阶,刘迎锋的田越种越多,操心的事也越来越多。“让我头疼的主要还是资金问题。刚开始,我在田里投了多年做生意积攒的40万元,很快就用光了。”刘迎锋说,种田开销其实挺大,“每年承包土地的租金,购买种子、化肥、农药等农资都是不小的支出,再加上现在讲究机械化种植,购买拖拉机、无人机等农机也是一大笔开销。”

江西丰城市曲江镇曲江村的种粮大户吴风波也有同样感受。“我已经种了4年水稻,稻田大概有900亩。每年3月春耕前我都要借几十万元,到当年11月还上,光利息就要付好几万元,今年我又借了70多万元。”吴风波说。

既然种粮对资金的需求这么大,农户为什么不找当地银行贷款呢?其中有两个难点。

首先是贷款要求高、缺少抵押物。

“我去银行贷款,银行工作人员要求我出示合作社执照、土地承包合同等文件。”刘迎锋说,“这些要求我能理解,但我的户口已经迁到外地了,在申请成立合作社和承包土地的时候,用的都是我父亲的名义,可我父亲已经超过60岁,没办法办理贷款了。”

吴风波的年纪倒是合适,可他遇到了其他问题。“我在银行有10万元纯信用贷款,年利率5%左右,很实惠。可是这些钱不够用,我想多贷点,银行就不同意了,理由是没有房子和车子做抵押。没有抵押物,银行又说可以找人做担保,但这个人的身份必须是公务员。”吴风波说,经历过这么几次,自己觉得麻烦,就不再找银行了。

其次是审核周期长、手续较复杂。

丰城市常务副市长余华阳向记者解释,农业生产对农时的要求很高,所以农户除了对资金的“量”有要求外,对“时效”也很看重。“传统银行进行信贷审核,短则好几天,长则一两周,可农时不等人,如果不在合适的时间获得资金,即便批下贷款,意义也不大了。这就是为什么一些贷款的利率高一些,农户也能接受,因为这些贷款来得更及时。”余华阳说。

同样是贷款,卫星遥感技术贷款的“表现”怎么样?“我在申请时没有提交任何纸质材料,没做房产抵押,也没见过客户经理,只是在支付宝里点了几下,和天上的卫星‘说说话’就获得了贷款,手续非常简单,放款也特别快,而且随借随还。”刘迎锋说。

这是如何做到的?“从决定要做一款专门针对农户的贷款产品开始,我们的产品设计就围绕着农户的真实需求展开。”邹建兵说,和天上的卫星“说话”并不意味着不“接地气”,从去年7月项目正式立项开始,银行团队一边在多个省份的田间地头进行调研,了解农户需求,一边将获得的数据不断输入授信模型,推进产品优化升级。目前,运用卫星遥感技术发放的贷款,单户授信额度从最初的几万元,最高已可以达到100万元。

这么高的信用贷款额度,银行如何控制风险?邹建兵说,网商银行搭建的授信模型会从多种渠道获取农户的信用情况,比如农户的身份信息、信用历史、田地情况等。“也许有人疑惑,万一农户在‘画地’的时候把别人的地画到自己家里怎么办?其实,‘画地’只是农户自我验证信用的方式之一,我们通过和地方政府合作,已掌握了一些当地农户的种植情况,这可以和‘画地’的结果进行交叉验证,从而帮助我们更好地了解农户。”

好产品还需多应用

“往往哥哥用了,就会拉着弟弟一起用,一个村的农户用了,邻近村子的使用者也会变多”

虽然具备很多优势,但作为一款纯线上产品,卫星遥感技术贷款想要大面积推广、逐渐取得农户信赖也并非易事。

“最初有人给我打电话,自称是银行工作人员,问我需不需要贷款,还说只凭信用就可以申请,我当时根本不信,直接把电话挂了。”吴风波说。

对于吴风波这样的反应,邹建兵并不奇怪。“网商银行是一家互联网银行,没有一家线下网点,与传统银行相比确实在一些方面处于劣势。”邹建兵说,传统银行的网点在线下,农户天天都能看见,就会产生更多信任感。

“要想取得农户信赖,就得产品过硬,服务到位。”邹建兵说,一方面,卫星遥感技术贷款确实能够在一定程度上解决农户的资金难题,尤其是申请方便、放款迅速,比较受农户欢迎。“从实践看,往往哥哥用了,就会拉着弟弟一起用,一个村的农户用了,邻近村子的使用者也会变多。这样一传十、十传百,产品的‘名气’就慢慢打出来了。”另一方面,尽管是一家互联网银行,网商银行不是只在线上下功夫,也会进行线下推广。

在成本控制方面,银行也颇有成效。数据显示,相比于传统银行发放一笔贷款动辄需要几百上千元的成本,完成一笔卫星遥感技术贷款,即便算上线下推广的费用也仅需要2.3元。“长期为农户做好金融服务,控制好成本才能使我们有足够动力。”邹建兵说。

9月上旬,吴风波在手机上完成了贷款申报。在卫星遥感技术的支持下,他的贷款额度从3000元瞬间提升到了5万元。“不用抵押、担保,贷款额度提高了,利率却不高。”吴风波说,这下他惦记好久的那台秸秆打包机终于可以入手了。

同样开心的还有刘迎锋。“有了这笔贷款,我打算继续扩大生产经营规模,除水稻外再种些经济作物,比如蔬菜和中草药。”