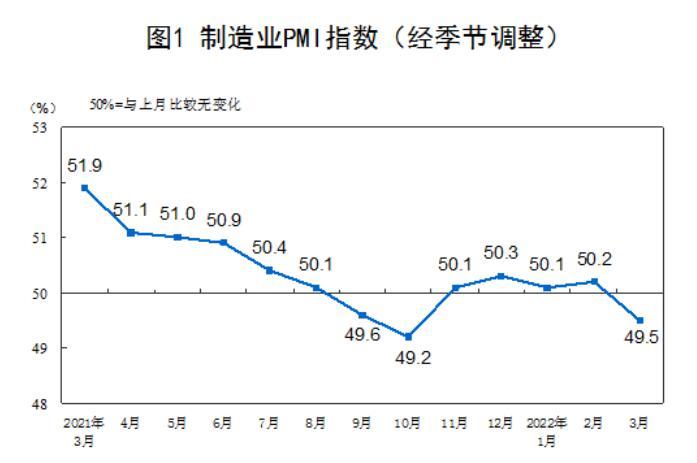

中国网财经4月1日讯(记者 畅帅帅)3月31日,统计局数据显示,3月份,中国制造业采购经理指数(PMI)为49.5%,比上月下降0.7个百分点,低于临界点,制造业总体景气水平有所回落。

专家认为,经济运行仍有稳定基础,4月开始的二季度将是宏观、微观、结构等政策的密集落地与发力期,通过强化跨周期和逆周期调节相配合,中国经济也将在二季度进入新一轮复苏期。

图表来源:统计局

疫情之下制造业总体放缓 高技术制造业保持扩张

近期,国内多地出现聚集性疫情,加之国际地缘政治不稳定因素显著增加,我国企业生产经营活动受到一定影响。

国家统计局服务业调查中心高级统计师赵庆河指出,3月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.5%、48.4%和48.8%,低于上月0.7、3.2和2.4个百分点,三大指数均降至临界点以下,表明我国经济总体景气水平有所回落。

“产需两端同步走低。” 赵庆河分析,受本轮疫情影响,局部地区部分企业临时减产停产,且波及到上下游相关企业的正常生产经营;同时,近期国际地缘政治冲突加剧,一些企业出口订单减少或被取消,制造业生产活动和市场需求有所减弱。生产指数和新订单指数分别为49.5%和48.8%,比上月下降0.9和1.9个百分点,均降至收缩区间。

国务院发展研究中心宏观经济研究部研究员张立群认为,3月新订单指数重新回落到荣枯线以下,反映需求不足的企业占比超过39%,表明需求约束仍然突出。要抓紧扩大内需相关政策的细化落实,特别要抓好政府重大建设项目的相关工作,力争早开工、早见效。

值得注意的是,3月份高技术制造业PMI为50.4%,虽比上月有所回落,但继续位于扩张区间。从企业用工和市场预期看,高技术制造业从业人员指数和业务活动预期指数分别为52.0%和57.8%,高于制造业总体3.4和2.1个百分点。

赵庆河指出,这表明高技术制造业具有较强的发展韧性,企业对未来市场发展继续看好。

此外,本月建筑业商务活动指数回升0.5个百分点至58.1%。民生银行首席研究员温彬指出,随着天气转暖,在政策加大力度稳投资的作用下,建筑业施工有所加快。

同时调查企业反映,随着局部地区疫情得到有效控制,受抑制的产需将会逐步恢复,市场有望回暖。

央地齐发力 稳增长政策“早出快出”

近期海外地缘冲突和美债利率上升等引起市场较大波动,经济环境更趋复杂严峻和不确定,本土疫情反弹,对国内经济复苏带来较大干扰,本月景气指数表明经济下行压力仍然较大。

针对当前的严峻形势,中央和地方近期出台多项重磅政策举措,提升市场信心,助力企业渡过难关。

3月29日国务院常务会议指出,制定今年宏观政策时,对国内外环境很多变化已有前瞻考虑,要求把稳增长放在更加突出的位置,稳定经济的政策早出快出,不出不利于稳定市场预期的措施,制定应对可能遇到更大不确定性的预案。用好政府债券扩大有效投资是下一步关键举措。

疫情之下保市场主体对稳经济尤为关键,为减轻疫情对小微企业和个体工商户带来的影响,28日国资委网站发布《关于做好2022年服务业小微企业和个体工商户房租减免工作的通知》。

通知中要求,各中央企业要对2022年被列为疫情中高风险地区所在县级行政区域内承租中央企业房屋的服务业小微企业和个体工商户减免当年6个月租金,其他地区减免3个月租金。普遍减免3个月租金工作要力争在上半年实际完成主体工作,补充减免3个月租金工作要在列为中高风险地区后2个月内完成。

3月31日,上海发文确定,上海市、区国资委监管的市属、区属国有企业集团(含委托监管企业)及纳入合并报表范围内下属企业,将对最终签约承租实施主体房屋从事生产经营活动的小微企业和个体工商户普遍免除3个月租金。

此外,4月起,1.5万亿元增值税留抵退税政策启动。对所有行业的小微企业、个体工商户,以及制造业等六个行业,开展增值税增量留抵税额按月全额退还,小微、个体户存量税额在6月底前全额退还,随后启动六个行业存量税额退还工作,年底前完成。

专家指出,增值税留抵退税不仅能直接缓解企业现金流压力,还有利于完善增值税制度,有效应对经济下行压力,达到一举多赢的效果。

二季度进入政策发力期 经济回暖迎来强支撑

国内外形势仍然十分复杂严峻,经济发展供需双承压,下阶段制造业发展如何?经济稳增长能实现吗?

赵庆河表示,尽管我国经济总体景气水平有所回落,但制造业生产经营活动预期指数和非制造业业务活动预期指数分别为55.7%和54.6%,继续保持在景气区间,多数企业对市场发展仍有信心。

中国物流信息中心分析师文韬认为,经济运行仍有稳定基础。一是基础原材料行业回升对宏观经济的支撑作用将持续稳定;二是多个行业逐步进入产销旺季,市场供需有回升空间,企业也保持相对乐观;三是国家稳经济大盘力度很大,多项政策协同发力靠前发力,对经济的稳定支撑效用将逐步显现。

“随着疫情的逐步缓解,后期经济将走向平稳,市场主体应保持充分信心。”文韬强调。

财信研究院副院长伍超明指出,预计未来几个月PMI将大概率在50%荣枯线上方,工业生产将环比向好。

伍超明分析,一方面,政策力度靠前的效果正在显现,财政货币政策刺激措施落地后,基建投资回升速度有望加快,拉动工业生产。二是能源供应等供给冲击对制造业生产的约束有望趋稳。三是尽管房地产投资增速仍将下降,但有望逐步趋稳,对工业生产影响趋缓。

“4月开始的二季度将是宏观、微观、结构等政策的密集落地与发力期,通过强化跨周期和逆周期调节相配合,中国经济也将在二季度进入新一轮复苏期。”增量研究院院长张奥平表示,市场主体、企业家及投资者也应坚定信心,走在确定性的经济周期曲线之前,探寻行业结构调整后的增量机遇,为后续的长期发展注入新动能。